新NISA活用|米国株投資デビューに向けて知っておきたい制度の話

bbachiland@hirapa2023

Webライター八木満里子のポートフォリオ

年をとると、広い戸建て住宅を負担に感じることがあるでしょう。手放したくなったとき、家はもう古い部類に入っているかもしれません。

相続された郷里の家に住み手がいない場合にも、古い家の処分が課題となります。

家の売却は不動産会社に依頼できますが、自身に知識がないまますべてを任せるのは避けたいところです。

そこで本記事では、古い家を売却するにあたって押さえておきたい事項を解説します。

満足な結果を得るための鍵となる「不動産会社の選び方」についてもお伝えしますので、ぜひ参考にしてください。

木造住宅の減価償却に使う「法定耐用年数」は22年とされています。

また、金融機関が戸建て住宅の担保評価をゼロとするのは、多くの場合築20年です。

家の寿命はメンテナンス次第で延びますが、これらのことから築20年は「古い家」の一つの目安といえるでしょう。

国土交通省住宅局の調査によると、2021年度中に購入された中古戸建て住宅の平均築後年数も約20年となっています(「令和4年度住宅市場動向調査報告書」)。

「築20年」が妥当と考えられる理由としては「耐震基準」も挙げられます。耐震基準は建築基準法に定められており、大きな地震を機として1971年、1981年、2000年に大幅な改正が行われてきました。

特に1981年6月1日を境として、それより前は「旧耐震基準」、それ以降は「新耐震基準」と呼ばれます。

2000年には1995年の阪神淡路大震災を教訓として、木造住宅についての基準がさらに改正されました。つまり、新耐震基準の木造住宅のなかでも、現行の耐震基準に適合した建物はおおむね築20年ということになります。

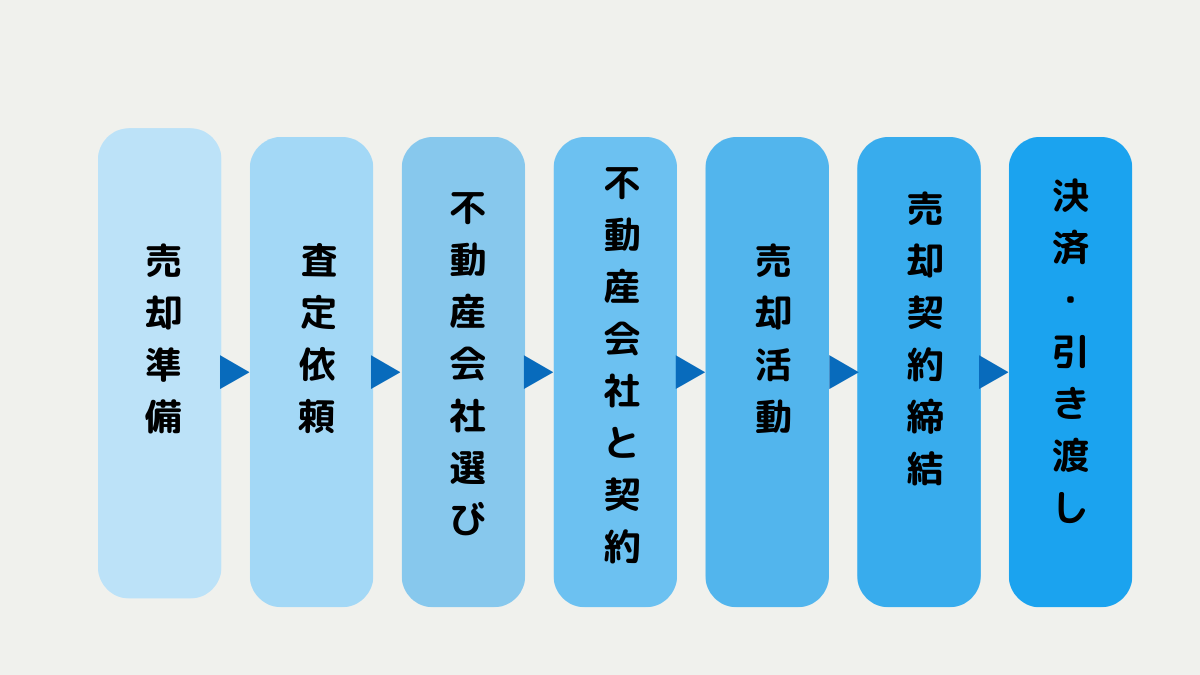

不動産会社の仲介によって戸建てを売却する場合の基本的な流れは以下のとおりです。

売却すると決めたら複数の不動産会社に査定を依頼し、査定結果から不動産会社を絞り込みます。

上図は「媒介」によって売却する場合を示しています。この場合、売主が不動産会社と締結する契約は「媒介契約」です。その後、売却活動が開始され、売主は家を整えて内覧などに備えます。

不動産会社を売却先とする「買い取り」の方法をとる場合「売却活動」は不要です。

戸建ての売却にかかる期間は6ヵ月から1年くらいと見込んでおきましょう。

権利関係や手続きが複雑な不動産売却は、専門家である不動産会社に相談しながら実行するのが得策です。

したがって、準備万端整えたうえで不動産会社にコンタクトをとる必要はありませんが、契約の当事者としてある程度の準備はしておきましょう。

売却しようとする家にどれほどの値段がつくのか、あらかじめ目安を知っておくことは重要です。なぜなら、そのことによって査定額の妥当性を自分で判断でき、不動産会社の信頼性の見極めにも役立つからです。

土地の場合は以下のような条件が相場に影響を与えます。

建物の場合は以下のとおりです。

自分で相場を調べる方法には以下のようなものがあります。

サイト運営者は「全国指定流通機構連絡協議会」です。同協議会は、国土交通大臣が指定する全国4つの不動産流通機構によって構成されています。

個別取引が特定できないかたちで各機構の不動産取引情報が登録されており、条件検索により成約価格や所在地域などの概要を閲覧できます。

国土交通省が不動産売買の当事者にアンケートを実施し、収集した取引データを載せているサイトです。

情報量は少ないものの、レインズマーケットインフォメーションにはない、土地だけの相場を調べる機能があります。

SUUMOやHOME’sなど、複数の不動産会社の物件情報を掲載しているサイトです。

自分が売りたい家と似た物件が見つかれば、参考になります。

掲載されているのは現在売り出し中の物件価格で、実際に成立した価格ではありません。戸建ての成約価格は売り出し価格の8割くらいに落ち着くことが多いため、その点には注意が必要です。

土地売却にあたっては、面積と土地の境界を確定して図面に表しておくことが必要です。

登記記録のある土地でも境界があいまいな場合もあります。

境界が不明確な土地は後日トラブルとなる恐れがあるため、一般に、土地の売主は売買の際に買主に境界確認書を手渡します。

郊外の広大な土地や地価が低い土地でない限り、測量が必要だと考えておきましょう。

境界確認書を作成するためには、資格を持った測量者と隣地所有者の立ち会いのもと「確定測量」を実施する必要があります。

測量は土地家屋調査士に依頼しましょう。土地家屋調査士なら、測量後の登記業務まで取り扱えます。土地の売却が決まっていれば、査定を依頼する不動産会社から事業者を紹介してもらうことも可能です。

確定測量は簡易な測量と比べて費用がかさみます。売却に先立って準備しておきたいこととはいえ、売却が確定してから不動産会社に相談のうえ、依頼先を決めてもよいでしょう。

測量には通常3ヵ月かかるといわれています。隣地の状況によっては1年余りを要する場合もあるため、その期間を見込んで売却計画を立てる必要があります。

委任状がない限り、名義人以外は不動産を売却できません。

名義人がはっきりしない場合は、売却前に物件所有者を確認しておきましょう。法務局で登記簿謄本を取得すれば確認できます。

査定依頼の時点で必要な書類は、以下の4種類です。

| 書類名称 | 概要 |

| 登記簿謄本または登記事項証明書 | 登記簿の写し、登記所登録データ |

| 物件の間取り図(あれば) | 売却活動をスムーズにする書類 |

| 登記済証(権利証)または 登記識別情報通知書 | 所有権移転登記時に法務局から渡された、売主だけが持つ書類 |

| 確定測量図、境界確認書 | 境界を確定する書類 |

不動産会社の販売力は、古い家の売却価格を大きく左右します。

不動産会社は以下2つの観点で選びましょう。

複数の不動産会社に査定を依頼し、その対応や査定結果を比較して選別すればよいでしょう。

査定には机上査定と訪問査定があり、どちらも無料で受けられます。

机上査定とは、現地に行かず物件の条件だけでおおまかに査定することです。

訪問査定では、現地に赴いて査定します。

複数の不動産会社で机上査定を受けたのち、訪問査定依頼先を絞り込む方法が一般的です。

訪問査定も複数社に依頼して、納得できる査定結果を得るようにしましょう。

不動産会社の無理な営業は宅地建物取引業法で禁じられているため、過度な用心は不要です。

相場より安過ぎる価格を提示してくる会社は販売力がないと判断できます。

逆に高過ぎる場合も、契約を取るために強気の価格を提示している可能性があります。査定の根拠を確認するなどのやり取りを通じて、信用できる会社か見極めることが大切です。

また、査定時に必要な登記簿謄本は法務局で誰でも入手できる書類です。

訪問査定を依頼された不動産会社は、事前に登記簿謄本を調査するのが当然とされています。そこで、売主はあえて自ら用意せず、信頼に足る不動産会社か試す材料にしてもよいでしょう。

家の売却で不動産会社を利用する人の多くは、買主との仲介である「媒介」を依頼しますが、不動産会社自体を売却相手とする「買い取り」という方法もあります。

「買い取り」とは、不動産会社を買主として売却することです。

売主は不動産会社と直接価格交渉ができ、条件がまとまればすぐに契約できます。

買い取りのメリットは、売却相手を探す手間が不要で、処分までの時間を短縮できることです。

また、不動産のプロフェッショナル相手に売却するため、あとで「こんなはずではなかった」と苦情を言われることもありません。

ただし、不動産会社にとって、買い取る不動産は仕入れにあたります。

買取価格からは物件を売却できるようにするための費用分が差し引かれ、市場価格の7~9割程度になることが一般的です。

買い取りは、取り壊しが必要な場合にその費用が捻出できない売主や、売却を急いでいる売主に向いています。

不動産会社を利用して家を売る人の約8割が媒介の利用者です。媒介では一般的に買い取りより高い価格で売却できますが、買主が見つかるまでに時間がかかる点がデメリットです。

不動産会社に媒介を依頼する際に締結する契約には、以下の3種類があります。

| 専属専任媒介契約 | 専任媒介契約 | 一般媒介契約 | |

| 他業者への依頼 | できない | できない | できる |

| 自己発見取引 | 認められない | 認められる | 認められる |

| 契約の有効期間 | 3ヵ月以内 | 3ヵ月以内 | 法定期間なし |

| 指定流通機構(レインズ)への登録義務 | 5日以内の登録義務 | 7日以内の登録義務 | 登録義務なし |

| 依頼主への報告義務 | 1週間に1回以上 | 2週間に1回以上 | 報告義務なし |

専属専任媒介契約と専任媒介契約はともに、契約を結ぶ不動産会社を1社に限定する必要があります。そのなかでも「専属専任」では、媒介依頼後に売主自身が買主を見つけて売買すること(自己発見取引)ができません。

それに対して一般媒介契約では、依頼主は複数の不動産会社と媒介契約を結び、並行して活動してもらうことができます。

専任の場合は依頼主への報告義務があるため、不動産会社が活発な売却活動をすると考えられます。また、指定流通機構(レインズ)への登録によって、買主が見つかりやすくなるでしょう。

一方、レインズへの情報公開により、自社のみで売買双方の取引を独占できなくなる可能性は高くなります。

したがって、不動産会社が一般媒介を勧める場合にも、その理由には「売れそうにないから」と「自社で売れるから」の両方があり得ます。どの契約方法が良いかは一概にいえません。

専属専任・専任ともに契約期間は3ヵ月のため、成果不良の場合は期限後に違う不動産会社と契約し直すという選択肢もあります。

なお、媒介手数料は「成功報酬」のため、支払い義務が生じるのは、不動産会社の活動により買主が見つかって売買契約が成立した場合のみです。

媒介手数料には、宅地建物取引業法によって上限が定められています。

中古住宅の買い手にとって気になるのは、安全性と見た目です。

ここでは、それらを改善して古い家を売りやすくする方法について解説します。

ホームインスペクションは、中古の建物を安心して取引できるようにするための制度です。

購入希望者が売主の承諾を得て実施することもあります。

国土交通省の定める講習を修了した建築士が、目視で以下の部分の劣化や不具合について診断します。

売主側が実施する場合、買主に安心材料を提供して売却をスムーズに進める効果に加えて、売却後のトラブルを抑制する効果も期待できます。

住宅専門の保険会社(住宅瑕疵担保責任保険法人)が引き受けを行う、中古住宅の検査と保証がセットになった保険制度です。

専門の建築士による検査に合格した中古住宅のみ加入できるため、保険が付いているだけでも買主にとって安心材料になります。

加えて、売却後の中古住宅に欠陥が見つかった場合に補修費用が保険金として支払われるので、売主にとっても安心です。

買主候補は家の見た目で心を動かされるため、ハウスクリーニングや安価にできる修繕は売却活動にとって効果的です。

また、現状で居住者がいない家を売却する場合は、先に家財処分を済ませるべきです。

買主にとって、家具で隠された部分がないことは安心材料になりますし、入居後の家具配置をイメージしやすくなるメリットもあります。

居住中であっても、内覧までに処分予定の不用品を片づけておけば、家を広く感じてもらうことができます。

一方、売却前のリフォームについては慎重さが必要です。

実施すれば物件が売れやすくなるとは限らず費用もかさむため、自己判断を避けて不動産会社に相談しましょう。むやみにリフォームすれば売り出し価格上昇の要因にもなってしまいます。

実際「令和4年度住宅市場動向調査報告書」によると、2021年度中に中古戸建て住宅を購入した人のうち、リフォームをした、または1年以内にする予定がある人は合わせて52.1%を占めています。買ってから自分でリフォームするニーズのほうが高いといえそうです。

家の状態によっては、取り壊したほうが売りやすくなる場合もあります。

まずは査定の段階で複数社の意見を聞くことが大切です。

古い家の売却に自信のある不動産会社なら、取り壊し不要と提案してくる可能性もあります。家をそのままにした場合と取り壊した場合、両方の査定結果を出してもらいましょう。

建築基準法上の接道義務を満たさない「再建築不可物件」は取り壊し後の土地活用方法が限定されるため、より慎重さが求められます。いずれにしても不動産会社に相談するのが最善策です。

古い家の売却にあたってすべきこと、しておいたほうがよいことは多岐にわたります。

これらにかかる費用は個別の要因によって異なりますが、トータルで売却金額の4~6%ほどになると見ておけばよいでしょう。

必ずしも必要でないものも含め、金額が大きな項目の一般的な費用目安を下表に記します。

| 費用項目 | 金額目安 |

| 境界の確定測量 | 35~80万円 |

| 媒介手数料(売却価格400万円を超える場合の上限額の簡易式) | (売却価格の3%+6万円)+消費税 例えば売却価格2,000万円の場合、 72万6千円 |

| ホームインスペクション | 5~6万円 |

| 既存住宅売買瑕疵保険 | 6~15万円 |

| ハウスクリーニング | 3~10万円 |

| 家財処分 | 15~50万円 |

| 家の解体 | 100~300万円 |

家を売却するにあたっては、課税関係も気になるところです。ここでは家の譲渡損益にかかる税金と関連する税制上の特例、家の取り壊しと固定資産税額の関係について解説します。

※2023年4月1日時点の情報です。

家を売却したら譲渡損益が発生します。譲渡損益は、譲渡収入から取得費や売却などにかかった費用を差し引いた金額です。

土地・建物の譲渡所得にかかる税金は、原則として他の所得と区別して計算されます。

譲渡損益がプラスになったら、確定申告して所得税を納めなければなりません。

しかし、戸建てはマンションに比べて建物の減価が大きく、取得にかかった費用より高く売れることはあまり望めません。そのため、譲渡益が出て大きな額の所得税がかかる心配は、ほぼ無用でしょう。

国土交通省住宅局の調査でも、住み替え前の戸建て住宅を売却した世帯では平均1,145 万円の売却損が出ていることが報告されています(「令和4年度住宅市場動向調査報告書」)。

不動産の譲渡所得は所有期間5年を境に長期と短期に区分され、それぞれ異なる税率が適用されます。なお、相続によって取得した家の所有期間の起算日は、亡くなった前所有者(被相続人)の取得日です。

一般的な税率は下表のとおりです。

| 区分 | 所得税 | 住民税 |

| 長期譲渡所得(所有期間5年超) | 15% | 5% |

| 短期譲渡所得(所有期間5年以下) | 30% | 9% |

自宅の譲渡に関しては譲渡益・譲渡損のどちらが出た場合に対しても、所得税を下げるための税制特例が用意されています。

これらの特例の適用には、家の譲渡時期などに関する要件があるため、あらかじめ押さえておくとよいでしょう。おもな特例5つを紹介します。

住まなくなった日から3年経過後の12月31日までにマイホームを売却した場合、他の要件を満たせば譲渡益から3,000万円まで控除できます。

家屋を取り壊した場合には、取り壊しから1年以内に譲渡契約を締結することなどが条件です。

所有期間10年超のマイホームを、住まなくなった日から3年経過後の12月31日までに売却した場合、他の要件を満たせば長期譲渡所得にかかる所得税率が下表のとおり軽減されます。

家屋を取り壊した場合は、1年以内の譲渡契約締結などが条件となります。

| 課税所得金額 | 軽減所得税率 | 軽減住民税率 |

| 6,000万円以下の部分 | 10% | 4% |

| 6,000万円超の部分 | 15% | 5% |

国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

住んでいる、または住んでいた家を2023年12月31日までに売却し、新たに住宅ローンでマイホームを購入した場合の特例です。

譲渡する家の所有期間が5年を超えることなどの要件を満たせば、売却時に生じた譲渡損失を同じ年の他の所得と損益通算できます。

損益通算しきれなかった譲渡損失については、翌年以降3年間、繰り越して他の所得から控除可能です。

建物を取り壊す場合、取り壊しの日から1年以内に譲渡契約を締結することなどが条件に加わります。

国税庁No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき

2023年12月31日までに所有期間5年超のマイホームを売却し、その代金が住宅ローン残高を下回っていた場合の特例です。新居を買うかどうかは関係ありません。

要件を満たせば、売却時に生じた譲渡損失を同じ年の他の所得と損益通算できます。

損益通算しきれなかった譲渡損失については、翌年以降3年間、繰り越して他の所得から控除可能です。

家屋を取り壊した場合の条件は、前項「買い換えた場合」と同じです。

国税庁No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき

1981年5月31日以前に建築され、亡くなった被相続人だけが住んでいた戸建て家屋やその敷地を売却した場合の特例です。2027年12月31日までの制度で、譲渡益から最大3,000万円を控除できます。

相続開始日から3年経過後の12月31日までに売却することなどが要件です。

国税庁No.3306 被相続人の居住用財産(空き家)を売ったときの特例

固定資産税は、土地や建物などの所有にかかる地方税で、所有している間ずっと納税する必要があります。納税義務者は、1月1日時点で固定資産課税台帳に登録されている所有者です。

家を取り壊すと住宅地が非住宅地になるため、土地にかかる固定資産税額が上がることに留意しておきましょう。その理由は、以下の仕組みによります。

●固定資産税額の計算式

固定資産税評価額×係数×税率(基本的に1.4%)

●係数は、住宅地と非住宅地で異なる

非住宅地……原則として0.7

住宅地………200m2以下の小規模住宅用地は1/6(≒0.17)

それを超える部分は1/3(≒0.33)

小規模住宅用地内の家であれば、取り壊し後に土地にかかる固定資産税額は6倍×0.7、すなわち住宅が建っていたときの4.2倍です。

一方で、経年による減価でかなり低額になっているはずの建物部分の固定資産税は、取り壊しによってゼロになります。

家の取り壊しが選択肢にある場合、納税基準日である1月1日の状態によっては節税できることを覚えておきましょう。

古い家をうまく売却するには、販売力のある不動産会社を選んで契約し、相談のうえ方針を決めて売却活動する必要があります。

契約する不動産会社を絞り込むために、売主は戸建て売却についての知識をある程度持っておくこと、特に売りたい家の価格相場を知って査定に臨むことが大切です。

信頼できる不動産会社との協力関係のもと、最適の売却方法を見つけましょう。